[銀行アプリの利用実態調査]銀行アプリ利用のきっかけは?Z世代の利用にのびしろがある機能は?

こんにちは、マネーインサイトラボです。デジタルネイティブ世代のお金事情に関する調査・研究を行っています。

マネーインサイトラボ

ふくおかフィナンシャルグループ傘下のみんなの銀行とiBankマーケティングが共同運営するお金に関する調査・研究組織です。デジタル時代における、人々のお金に関する意識・価値観・行動の変化や、新しい金融サービスの可能性について新たな視点を見出すことを目的に活動していきます。

第9回のリサーチでは、「銀行アプリの利用実態調査」についてご紹介したいと思います。

ある銀行アプリのデータによると、銀行アプリを利用している人のうち月1回以上アクセスしている人の割合は5~6割程度とのことですが、利用者は実際にどのような使い方をしているのでしょうか。Z世代(19~27歳)、Y世代(28歳~43歳)、X世代(44~59歳)の世代別に調査した結果を、主にZ世代に注目しながら見ていきます。

■ Z世代:

1990年代中盤から2010年代中盤生まれ。生まれながらにしてデジタルネイティブであり、幼いころからスマートフォンやSNSに慣れ親しんでいる。

■ Y世代:

1980年代序盤から1990年代中盤生まれ。幼少期~青年期にインターネットの本格普及を経験し、ネットを当たり前に使いこなせる。

■ X世代:

1960年代中盤から1970年代終盤生まれ。子どもの頃をアナログ環境で過ごし、成人してからインターネット環境に触れるようになった。

「あまり開くことはない」2%未満、利用者は日常的にアクセス

銀行アプリを利用している人(以下「利用者」)に、銀行アプリを開くタイミングを聞いたところ、「何かと開いている」「気が向いたら開く」と回答した人は54%で、給料日の前後や家賃やクレジットカード等の引落日の前後など決まったタイミングで開く人よりも多い結果となりました(図1)。

利用者は比較的「お金」に対する興味・関心が高い人たちとも言えるかもしれませんが、「あまり開くことはない」と回答した人は2%に満たず、利用者にとって銀行アプリは暮らしの中で日常的にアクセスする身近な存在のようです。

次からは主にZ世代に注目しながら銀行アプリの利用実態を見ていきます。

Z世代、銀行口座を作るのと同時に銀行アプリを使い始める人が多い

アプリを利用している銀行の利用目的を確認すると、決済や貯蓄等の総合口座として利用している人が約半数と最も多くなっています。メインバンクは利用頻度が高いためアプリを使っている人も多いようです(図2-1)。

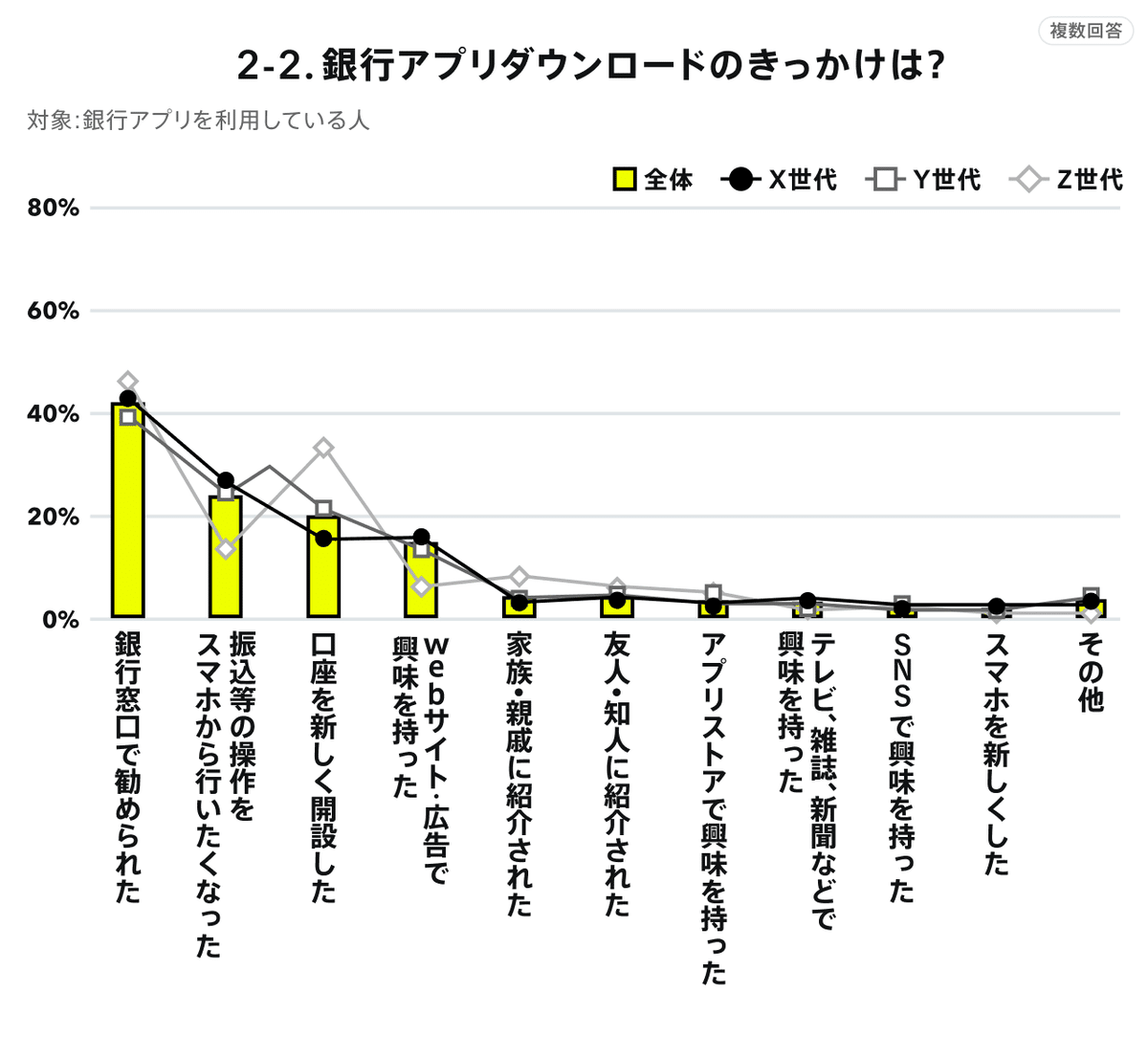

ダウンロードのきっかけについて、Z世代の特徴は口座を開設した時から使っている人の割合が他の世代よりも15%以上高い点です。

Z世代が自分で銀行口座を作れるようになった時期にはすでに多くの銀行でアプリが導入され、ある程度の取引・手続きは最初からスマホで操作をすることが当たり前という感覚があるためではないかと考えられます。

「銀行窓口で勧められた」(46%)の中にも口座開設時に勧められた人が相当数含まれることも勘案すると、Z世代は銀行口座を作るのと同時に銀行アプリを使い始める人が非常に多いと推測されます(図2-2)。

そのためか、元々窓口やATMで行っていた振込等の手続きをスマホで行えるようにするためにアプリをダウンロードしたという人の割合は、他の世代より10%以上低くなっています。

Z世代、ATMとデビット関連の銀行アプリ利用が他世代より多い

では、利用者はどのように銀行アプリを利用しているのでしょうか。

その用途を見てみると、全体の利用率が半数を超えるのは「残高確認」「取引明細確認」「送金」の3つとなっています(図3)。

Z世代は他の世代と比較して、「ATM入出金」と「デビットカード利用履歴の確認」の利用が多くなっています。前回の「銀行の利用実態調査」によって、Z世代はコンビニなどのATMの利用率が高いことがわかっているため、銀行アプリを使用した場合も同様に利用者が多いと考えられます。

デビットカードについては、未成年でも作れることや引き落とし時の残高不足の心配がないことが、収入が少なかったり安定しないZ世代の利用率の高さに繋がっているのではないでしょうか。

逆に、収入・資産が少ないためお金を使う機会が少なく、使う場合も現金やデビットカードなど即時決済できる方法を選び、複数の口座やクレジットカードを使い分けるというような複雑な使い方をしていないことが取引明細の利用率の低さに影響しているのかもしれません。

資産運用やローンに関する機能の利用率も低くなっていますが、これは資産運用を行ったり住宅や自動車などローンを組む必要がある高額商品の購入を検討するような経済状況やライフステージにない人が若いZ世代に多いことが理由として考えられます。

Z世代、送金の利便性・手数料にシビアな評価

様々な機能が活用されている銀行アプリですが、便利だと感じられているのはどのような点でしょうか。

全体の6割以上の人が「残高確認がいつでもどこでもできる」「明細がリアルタイムで更新される」という点が便利だと感じており、なかでも残高確認については94%と銀行アプリとして欠かせないベーシックな機能と考えられているようです(図4)。

Z世代は他の世代と比較して収入や資産が少なく、銀行を使った取引を行うことが多くないためか、便利さを感じている割合は全体的にやや低めとなっています。

特に、「送金がいつでもどこでもできる」「送金手数料が手頃」の2つはX・Y世代より便利だと思う人の割合がかなり少ないことがわかります。

2023年に発表した「Z世代の送金実態調査」によると、Z世代は個人間送金に電子マネー・決済アプリをよく利用するという結果が出ており、簡単に手数料無料で送金できることが当たり前になっているZ世代は、他の世代より厳しい目を持っているのかもしれません。

Z世代、「お金の管理」機能に期待・のびしろあり

銀行アプリに求める機能についても、 Z世代は期待がやや低い傾向にあるようです。

特に、取引明細、公共料金・税金等の払込票の支払い機能、資産運用機能、ローン関連機能の4つについて、他の世代と比べてZ世代は必要とする人の割合が低い結果となっています(図5)。

引き落としなど公共料金や税金の支払い機能については、Z世代は学生であったり世帯主でないケースも多いこと、取引明細については、③で見てきたように、収入・資産が少ないためお金を使う機会が少なく、また複雑な管理・支払方法を行っていないことがそれぞれ影響しているようです。

資産運用やローン関連も、同じく③で見てきたように、Z世代の収入・資産の状況、ライフステージの観点からまだ利用する人が多くないためと考えられます。

全体的に低い中で、家計簿機能やお金の仕分け機能が必要だと考える人は、僅かにZ世代が他の世代を上回っており、将来に向けてお金の管理を習慣化してきたいという気持ちの表れかもしれません。

おわりに

今回の調査で、銀行アプリは利用者にとって暮らしの中で日常的にアクセスする身近な存在であることがわかりました。

Z世代は、現時点では収入や貯蓄が他の世代に比べて少ないため、銀行アプリを使っての取引も少なく、利用している機能の種類も多くありませんが、将来的には資産運用やローンなどの利用の増えることが予測され、これからその意識や動向が大きく影響してくる存在です。

その中で、比較的Z世代の利用が多い送金機能の利便性・手数料へのシビアな評価に対して、「ことら」の導入・Z世代への認知向上を図ったり、画面の操作性を改善していくことは、今現在のZ世代のニーズに応えていく方法といえます。

また、銀行取引以外も一元管理が可能な家計簿機能などお金の管理機能が充実していくことで、Z世代の銀行アプリの利用頻度増加に繋がり、ライフステージが変わっていっても第一に選択される銀行アプリになる上でのとっかかりのひとつになるかもしれません。

調査概要

■調査対象:

Z世代(19~27歳)、Y世代(28歳~43歳)、X世代(44~59歳)

■調査集計期間:

2024年9月27日(金)~ 10月6日(日)

■調査機関:

iBankマーケティング株式会社

■調査方法:

インターネット調査

■有効回答数:

4,814サンプル(Z世代542名、Y世代1,376名、X世代2,896名)