[資産形成に対するイメージと実態調査]NISA制度どのくらいの人が使ってる?

こんにちは、マネーインサイトラボです。デジタルネイティブ世代のお金事情に関する調査・研究を行っているリサーチラボです。今回は第3回のリサーチ「資産形成に対するイメージと実態調査」について、ご紹介したいと思います。

👇マネーインサイトラボの記事一覧はこちら!

マネーインサイトラボ

ふくおかフィナンシャルグループ傘下のみんなの銀行とiBankマーケティングが共同運営するお金に関する調査・研究組織です。デジタル時代における、人々のお金に関する意識・価値観・行動の変化や、新しい金融サービスの可能性について新たな視点を見出すことを目的に活動していきます。

今回の調査テーマは「資産形成に対するイメージと実態」です。Z世代(18~26歳)、Y世代(27歳~42歳)、X世代(43~58歳)計1,200名を対象に、資産形成に対するイメージや実際に保有している金融商品などを伺いました。併せて、2024年1月に改正予定のNISA制度(少額投資非課税制度)についても、その利用状況や改正による影響などを調査しました。これらの調査結果をもとに、世代ごとの特徴などを見ていきます。

■ Z世代:

1990年代中盤から2010年代中盤生まれ。生まれながらにしてデジタルネイティブであり、幼いころからスマートフォンやSNSに慣れ親しんでいる。

■ Y世代:

1980年代序盤から1990年代中盤生まれ。幼少期~青年期にインターネットの本格普及を経験し、ネットを当たり前に使いこなせる。

■ X世代:

1960年代中盤から1970年代終盤生まれ。子どもの頃をアナログ環境で過ごし、成人してからインターネット環境に触れるようになった。

※近年の価値観やライフスタイルに大きく影響を与えているとされるデジタル環境の変遷を基準にした世代で分類

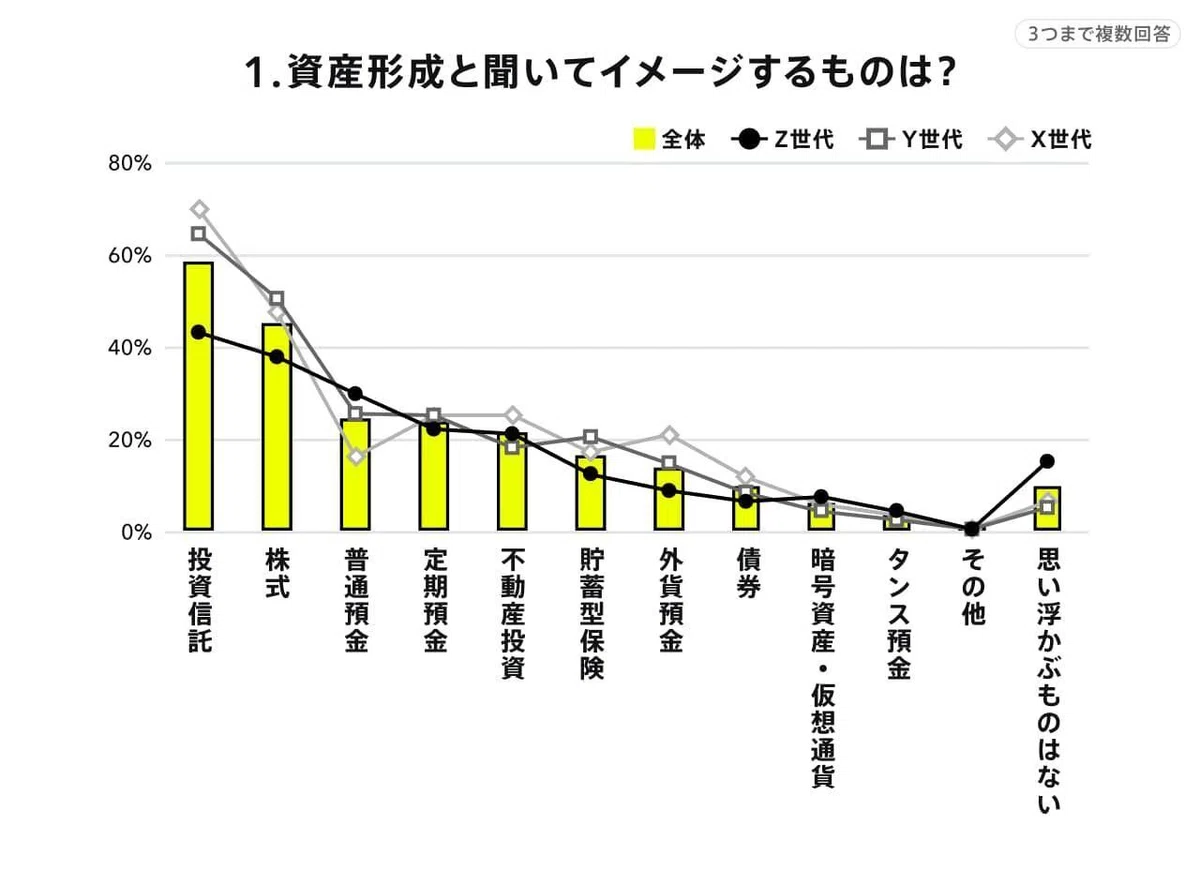

「資産形成」で想起、TOP3は「投資信託」「株式」「普通預金」

様々な金融商品の中から「『資産形成』と聞いてイメージするもの」を最大3つまで選択してもらったところ、どの世代も「投資信託」を選んだ方が一番多く、次いで「株式」が多い結果となりました(図1)。

資産形成には「貯蓄」と「投資」の2つの方法がある中、多くの方はどちらかというと「投資」を強くイメージしていることが伺えます。しかしZ世代は「貯蓄」の手段である「普通預金」を選んだ人も比較的多いようです。

同データから「普通預金」と「定期預金」の結果を比較してみてみましょう。世代別に割合の大きさを見てみると、X世代は「普通預金<定期預金」、Y世代は「普通預金≒定期預金」、Z世代は「普通預金>定期預金」となっています。かつて定期預金の金利は6~8%ほどあったため、X世代の中には「定期預金に預けておけばお金が増える」という印象を持った人が一定数いることが推測できます。

一方で、生まれた時から低金利だったZ世代は、「定期預金に入れてもお金は増えない」というイメージを持っていたり、「そもそも定期預金になじみがない」という人が多く、その世代間の違いが今回の結果に表れているのではないでしょうか。

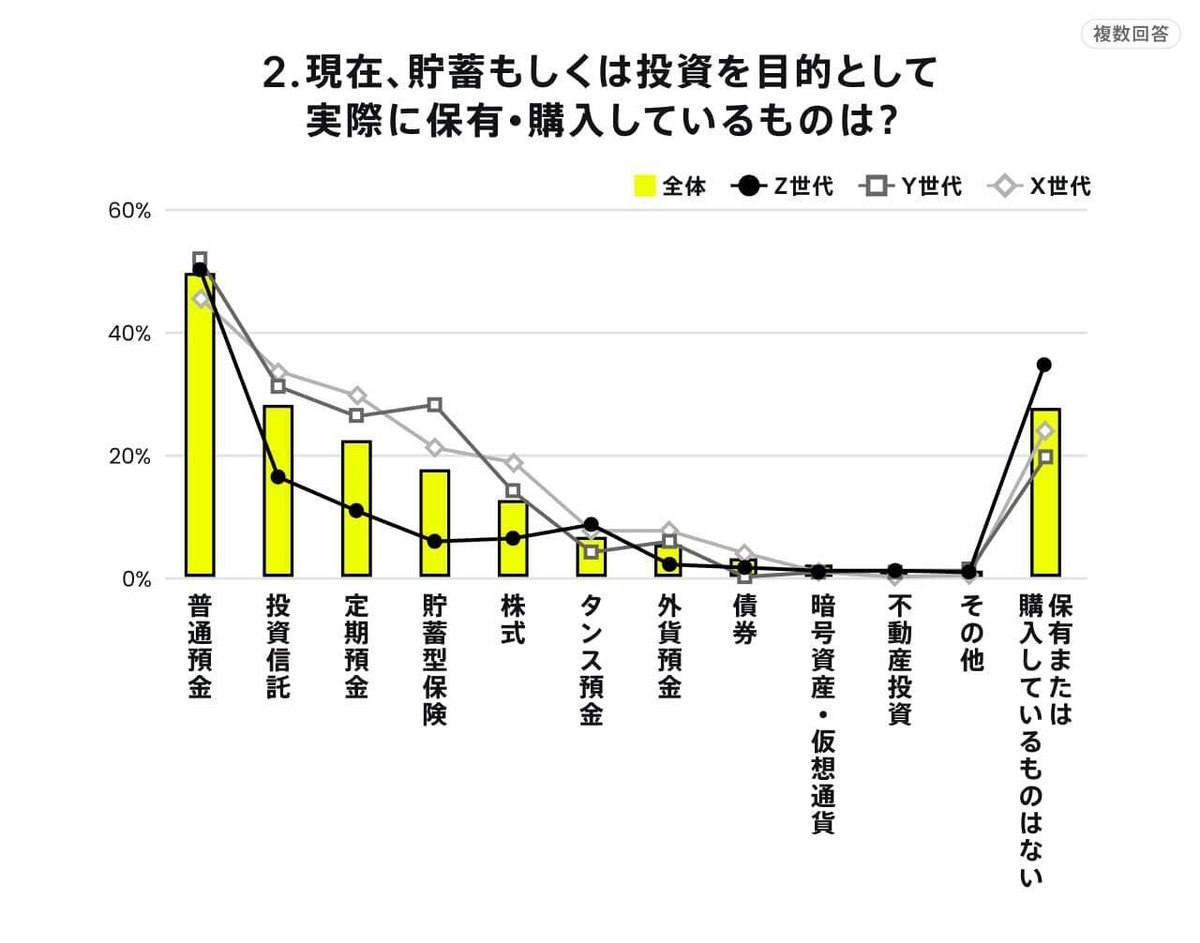

実際に保有しているTOP3は「普通預金」「投資信託」「定期預金」

それでは、皆さんが持つイメージと実態に差はあるのでしょうか?(図2)

「資産形成の目的として実際に保有・購入しているもの」を伺ったところ、全体で最も多かったのは「普通預金」。次いで「投資信託」「定期預金」が多く挙げられました。

「資産形成」と聞いてイメージするものは?という質問への回答で、2番目に多かった「株式」を保有している人は実際には少なく、最も保有率が高いX世代でも20%を切っています。いざ自分がやってみようとすると、投資信託に比べると比較的リスクが高い「株式」にはなかなか手がでない方が多いのかもしれません。

また、「投資信託」「定期預金」「貯蓄型保険」「株式」の4つの保有率について、Z世代とY・ X世代の間の開きが大きいことに注目すると、Y世代の中でも若い年代、30歳前後が資産形成を意識するタイミングのひとつであることが窺えます。

Z世代の4割、X・Y世代の半数以上が毎月積立・購入

続いて、「毎月積立、または購入しているもの」について調査したところ、Z世代の4割、X・Y世代の半数以上が何らかの金融商品を毎月積立(または購入)していることが分かりました(図3)。

積立している具体的な金融商品を世代別に見てみると、Z世代で最も多かったのは「普通預金」、X・Y世代で最も多かったのは「投資信託」でした(図4)。

Z世代は貯蓄を重視し、予備資金がある程度貯まっているX・Y世代は貯蓄から投資へシフトしていることが伺えます。

一定の貯蓄ができて前よりもお金に余裕が生まれたり、家庭を持ち将来への意識が高まる中で、投資へ意識が向いてくるようになるのではないかと考えられます。

ポストコロナを見据えた2023年、積立額は「増やす」意向あり

ようやく「ポストコロナ」が見えてきた2023年、世界情勢が不安定で値上げも相次ぐ中、人々の貯蓄・投資意向に変化はあるのでしょうか(図5)。

毎月何らかの金融商品を積み立てている人の中で、「今年は金額を増やそうと思っている(増やしている)」と答えた人は37.5%と、全体の4割弱でした。

また「変わらない」と答えた人は59.4%。この結果を踏まえると、外部環境が不安定な中で、ほとんどの方が将来に向けて資産形成をしたいという意向は変わらない、もしくはより強くなっているようです。

特にZ世代に注目してみると、「増やそうと思っている(増やしている)」と答えた人は50%以上と、他の世代よりも多い結果となりました。

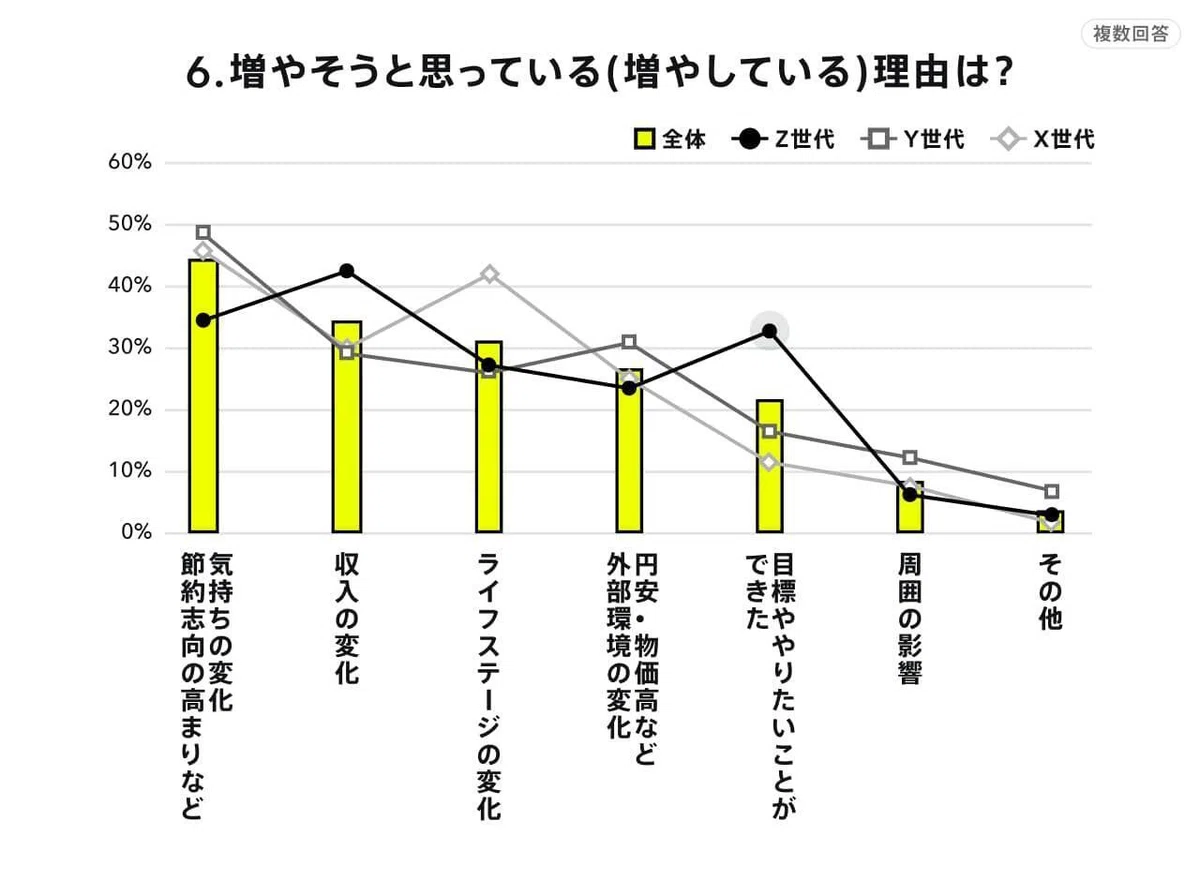

続いて、増やそうと思っている(増やしている)人の理由を見てみます(図6)。

全体では「気持ちの変化や節約志向の高まり」により増やそうと思っている人が多いですが、Z世代の「目標ややりたいことができたため」と答えた方が他の世代よりも多い点にも注目です。収入の変化に加えて、目標ややりたいことが資産形成のモチベーションになっていると考えられます。

最も多い情報源は「ニュースアプリ」、次点は「インフルエンサー」

2022年4月から全国の高校で金融教育が必修となったものの、それ以前の世代は、現在どのように資産形成に関する情報を得ているのでしょうか(図7)。

全体の約4割は「情報源はない」と回答したものの、様々なソースの中で最も多かったのは「金融系の情報ニュースアプリ、サイト」。スマホで気軽に検索できるため、活用している人が多いと考えられます。

また最近はYouTubeやInstagram、TwitterなどのSNSでも活発に情報発信されていることから「インフルエンサー」から情報を得ている人も少なくありません。意外にも、デジタルネイティブと言われるZ世代だけでなく、X・Y世代もインフルエンサーが発信する情報を参考にしているようです。

またZ世代はインフルエンサーと同等程度に家族からも情報を得ていることが多いことが分かりました。

NISA制度「利用している」3割、Z世代の認知度は6割

2024年1月に「NISA制度(少額投資非課税制度)」が改正されることになりました。NISA制度は、毎年一定金額の範囲内で購入した株式や投資信託などの金融商品から得られる利益が非課税になる制度です。非課税保有期間の無期限化、口座開設期間の恒久化、つみたて投資枠と、成長投資枠の併用が可能、年間投資枠の拡大、非課税保有限度額の設定など大幅改正が来年に控える今回、この「NISA制度」についても調査してみました(図8)。

まず、制度の利用状況を聞いてみると、「利用している」と回答した人は全体の約30%でした。なかでもZ世代の利用率が19.3%と最も低く、4割の人がNISA制度を「知らない・よくわからない」と回答しました。

どの世代も6割以上が未利用、制度の認知・理解ももう一息ということで、制度改正が浸透・利用のきっかけになることが期待されます。

NISA制度改正、「増額したい」3割、未利用者の利用意向は2割弱

2024年1月のNISA制度改正は、その利用状況にどのように影響を与える可能性があるのでしょうか(図9)。

NISA利用者に、制度改正によって利用額を変えようと思っているか?と尋ねたところ、増やそうと思っているのは全体の約3割、半数は「変わらないと思う」と回答しました。

続いて、NISAの非利用者に、制度改正によって利用開始または再開したいと思うか?と質問したところ、「利用開始または再開したい」と答えたのは全体の約15%であり、85%以上の人は利用意向を示していないことがわかります(図10)。

今回のNISA制度改正に魅力を感じた人と利用したい人と、それでも利用しないと回答した人。それぞれ何がポイントになっているのでしょうか?次のページで見ていきます。

新NISA制度の魅力、1位は「非課税保有期間の無期化」

NISA制度改正で利用したい、または利用額を増額したいと思った方はどの点に魅力を感じたのでしょうか(図11)。

全世代で半数以上の人が魅力を感じたと答えたのは、「非課税保有期間の無期化」「年間投資上限額の引き上げ」でした。

魅力を感じた項目として、Z世代とY世代に近しい傾向があるのに対して、X世代は少し異なる部分があります。X世代は、年間投資額の引き上げとつみたてと一般の併用可能が他の2つの世代を上回り、逆に「制度の恒久化」については他の2つの世代ほどの魅力は感じていないことがわかります。NISAをどれだけ長く使えるかよりも、期間あたりにどれだけ投資できるかが重要と考えているようです。

NISA制度利用しない理由「知識不足」「仕組みがわからない」

続いて、NISA制度が改正しても「利用しない」「まだわからない」と回答した方は、その理由として「自分の知識が足りないから」「仕組みがわからないから」を挙げる人が多く見られます(図12)。

利用しない人は制度内容の是非よりも、その一歩手前の制度の理解や資産形成に関する知識がネックになっているということがわかります。

また、Z世代に注目すると、「仕組みがわからないから」のほかに「興味がないから」「時間がないから」が他の世代を上回っています。「まだまだ先のこと」という感覚があり将来に備える資産形成に時間を使うという意識が薄いためと考えられます。金融教育の本格化などで若い世代の意識が変化し知識も強化されていくことで、どのように行動が変わっていくのかが今後気になるところです。

終わりに

現在、多くの人にとって「資産形成」とは、「投資信託」や「株式」といった値動きのあるリスク商品のイメージが強くなってきているようです。しかしその実態はイメージとやや異なり、世代によって差はあるものの、依然として「普通預金」や「定期預金」のほうが多いことが分かりました。この結果から、「投資」、とりわけ「株式投資」に対する障壁の高さを推測できます。それは単に「貯金ができていない」だけでなく、「手続きの面倒臭さ」や「金融知識不足」に加え、「リスク商品に対する不安」なども要因なのではないでしょうか。

しかし、資産形成とは「将来に向けてお金を準備すること」、言い換えれば「長い期間をかけて少しずつお金を増やしていくこと」です。預金の金利では物価の上昇分を賄えなくなった今、投資の必要性は高まっています。長い期間をかけてリスクとうまく付き合いながら少しずつ増やす「長期投資」はこれからの資産形成で重要になってくるでしょう。まずは、ニュースアプリやインフルエンサーからの金融系情報をうまく活用しながら、少額からでも始めてみてもよいかもしれません。

また、金融教育の本格化や2024年のNISA改正をきっかけとして、貯蓄から投資へシフトしていく人が少しずつ増えることも期待されます。マネーインサイトラボでは、今後も人々の意識や動向の変化を追っていきたいと思います。

調査概要

■ 調査対象:

Z世代(18~26歳)、Y世代(27歳~42歳)、X世代(43~58歳)

■ 査集計期間:

2023年3月3日(金)~3月13日(月)

■ 調査機関:

iBankマーケティング株式会社

■ 調査方法:

インターネット調査

■ 有効回答数:

1,200サンプル(Z世代400名、Y世代400名、X世代400名)